«Στροφή» στην ιδιωτική ασφάλιση υγείας αποτυπώνουν τα στοιχεία της Επιτροπής Υγείας των ασφαλιστικών επιχειρήσεων που δραστηριοποιούνται στις ασφαλίσεις Υγείας για το 2021, με τα ενεργά ατομικά συμβόλαια Υγείας το περασμένο έτος περισσότερα από 862.000 και τους δηλωθέντες ενεργούς ασφαλισμένους με ατομικά προγράμματα κοντά στο 1,1 εκατομμύριο. Συγκριτικά με το 2020, η έκθεση καταγράφει αύξηση κατά:

- 4% στα ατομικά συμβόλαια υγείας

- 10% στα ομαδικά συμβόλαια υγείας

- 6% στους ασφαλισμένους με ατομικά ασφαλιστήρια

- 7% στους ασφαλισμένους με ομαδικά προγράμματα υγείας.

Η εμπειρία της πανδημίας COVID-19 που «λύγισε» το δημόσιο σύστημα υγείας και ανέδειξε τη σημασία του «προλαμβάνειν» φαίνεται πως λειτούργησε καταλυτικά για την αύξηση αγοράς προγραμμάτων νοσοκομειακής και εξωνοσοκομειακής περίθαλψης, τάση που αναμένεται να συνεχιστεί και φέτος αφού, παρά την αποσυμπίεση της επιδημίας, οι εβδομαδιαίοι αριθμοί κρουσμάτων κινούνται σε πενταψήφια νούμερα και μία στις τέσσερις νέες λοιμώξεις αφορά επαναλοίμωξη.

Το βασικό ερώτημα που αναδύθηκε -και αναδείχθηκε- στα προηγούμενα κυρίως επιδημικά κύματα, ήταν εάν και κατά πόσο μπορεί η νόσηση με κορωνοϊό να εμποδίσει τη σύναψη ενός ασφαλιστηρίου υγείας. Μολονότι έχουν κατά καιρούς δοθεί απαντήσεις, η φύση του ιού περιπλέκει το ζήτημα. Ενδεικτικό της ρευστής κατάστασης αποτελεί το σύνδρομο long Covid που ταλαιπωρεί ήδη 17 εκατ. ανθρώπους στην Ευρώπη και το αποτύπωμα του οποίου στην υγεία ακόμα δεν έχει αποκρυσταλλωθεί.

Η διαρκής μελέτη φέρει στο φως νέα δεδομένα που θα μπορούσαν δυνητικά να επηρεάσουν τα κριτήρια ασφαλισιμότητας. Μπορεί τα νευρολογικά και ψυχιατρικά συμπτώματα που καταλείπει η λοίμωξη όπως κόπωση, πονοκέφαλος και κατάθλιψη να μην αλλάζουν το τοπίο της ασφάλισης, δεδομένου πως η ψυχική υγεία καθ΄ εαυτή δεν αποτελεί το αντικείμενο της ιδιωτικής ασφάλισης υγείας, η αυξημένη χοληστερόλη όμως, ο υψηλός Δείκτης Μάζας Σώματος (ΔΜΣ) και η μειωμένη σωματική αντοχή που διαπίστωσαν ερευνητές από το Πανεπιστήμιο της Ζυρίχης σε αναρρώσαντες από COVID-19 και τα οποία πολλαπλασιάζουν τις πιθανότητες για μεταβολικές διαταραχές και καρδιαγγειακές επιπλοκές μακροπρόθεσμα, θα μπορούσαν να ληφθούν σοβαρά υπ’ όψιν κατά τον προσυμβατικό έλεγχο.

Πηγή εικόνας: Εθνικός Οργανισμός Δημόσιας Υγείας (ΕΟΔΥ)

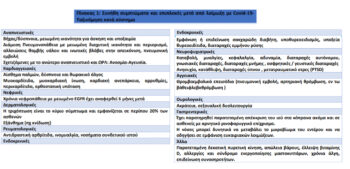

Η περίπτωση του κορωνοϊού προστέθηκε από πολλές εταιρείες στο ερωτηματολόγιο υγείας, ενώ άλλες εμπιστεύτηκαν στους ασφαλιστικούς τους διαμεσολαβητές τη συγκέντρωση σχετικών πληροφοριών. Συνοπτικά, τρεις παράγοντες θα επηρεάσουν τη στάση της εταιρείας ως προς την αποδοχή ή απόρριψη της αίτησης ασφάλισης:

1. Χρόνος από τη νόσηση

Είναι πολύ πιθανό η εταιρεία να ορίσει ένα χρονικό διάστημα «αναμονής» ώστε να διαβεβαιωθεί ότι η νόσηση με κορωνοϊό δεν συνοδεύτηκε από σοβαρές επιπλοκές. Μπορεί να πρόκειται για κάποιες εβδομάδες ή και μήνες από την ημέρα της θετικής διάγνωσης, σύμφωνα με τη αξιολόγηση του αρμόδιου τμήματος της εταιρείας.

2. Βαρύτητα της νόσου

Η ερώτηση για κάποια νοσηλεία εντός του περασμένου εξαμήνου ή έτους κ.ο.κ. στον ιατρικό έλεγχο ασφαλισιμότητας προϋπήρχε της πανδημίας. Εν προκειμένω, ο υποψήφιος θα πρέπει να αναφέρει τη λοίμωξη με COVID-19, αν ήταν ασυμπτωματικός ή νόσησε με ήπια συμπτώματα αλλά, κυρίως, αν νοσηλεύτηκε και πλέον είναι υγιής. Εάν επί παραδείγματι είχε μια σύντομη νοσηλεία σε απλή κλίνη η εταιρεία θα δώσει κάποιους μήνες μέχρι την υπογραφή του συμβολαίου. Αν όμως είχε πραγματοποιηθεί εισαγωγή σε Μονάδα Εντατικής Θεραπείας, η εταιρεία μάλλον θα τηρήσει ακόμα πιο επιφυλακτική στάση που πιθανώς θα μεταφραστεί σε εξαιρέσεις για επιπλοκές από τον κορωνοϊό, μεγάλη αναμονή μέχρι την έγκριση της αίτησης ή και απόρριψη του υποψηφίου.

3. Συνολική υγεία

Η καλή συνολική υγεία διευκολύνει την απόκτηση ενός ασφαλιστηρίου υγείας. Στην περίπτωση της COVID-19, οι προϋπάρχουσες νοσηρότητες και συννοσηρότητες αποδείχθηκαν κομβικής σημασίας τόσο για την έκβαση της νόσου όσο και τον κίνδυνο μετέπειτα επιπλοκών και εμμένοντων συμπτωμάτων. Η ηλικία, το φύλο, το ιστορικό άγχους ή κατάθλιψης καθώς και το ιστορικό καρκίνου ή διαβήτη, το κάπνισμα, ο υψηλός ΔΜΣ και τα έντονα συμπτώματα στην οξεία φάση της λοίμωξης με κορωνοϊό έχουν συσχετιστεί με χειρότερα αποτελέσματα υγείας μετά την ανάρρωση και βραδύτερη υποχώρηση συμπτωμάτων. Όλα αυτά θα μπορούσαν να καταστήσουν την απόκτηση ενός συμβολαίου υγείας «δύσκολη», όχι όμως ακατόρθωτη. Ενημερωθείτε σχετικά από τον ασφαλιστικό σας σύμβουλο.

Διαβάστε επίσης:

Ασφαλιστήριο συμβόλαιο – Καταγγελία: Πότε κινδυνεύετε να μείνετε χωρίς κάλυψη

Ατυχήματα στο σπίτι: Η πρόσθετη ασφαλιστική κάλυψη που δίνει λύσεις

Ιδιωτική ασφάλιση: Τι πρέπει να προσέξει ένας 20αρης και τι ένας 50άρης