Η νέα ευρωπαϊκή οδηγία, η Ευρωπαϊκή Ντιρεκτίβα για την Ασφαλιστική (και Αντασφαλιστική) Διανομή, ή αλλιώς IDD, που έχει ήδη ενσωματωθεί στην ελληνική νομοθεσία, με απλά λόγια επιβάλλει κανόνες ώστε οι ασφαλιστικοί πράκτορες να λειτουργούν επί ίσοις όροις, χωρίς αθέμιτο ανταγωνισμό ανάμεσα στα κανάλια διανομής και την ενημέρωση του καταναλωτή.

Όπως μας εξηγεί ο κ. Δημήτρης Γαβαλάκης, managing partner της «life plan» ο οποίος είχε αναλάβει την εκστρατεία ενημέρωσης των ασφαλιστών για την οδηγία, ο καταναλωτής πρέπει να προστατεύεται και να ενημερώνεται για ένα ασφαλιστικό προϊόν είτε δια ζώσης από τον διαμεσολαβητή, είτε από το διαδίκτυο, είτε από το τηλέφωνο. Για παράδειγμα απαγορεύεται ο ασφαλιστής να προσφέρει προϊόν με έκπτωση, καθώς έτσι αλλοιώνεται η ουσία του ασφαλιστικού προϊόντος.

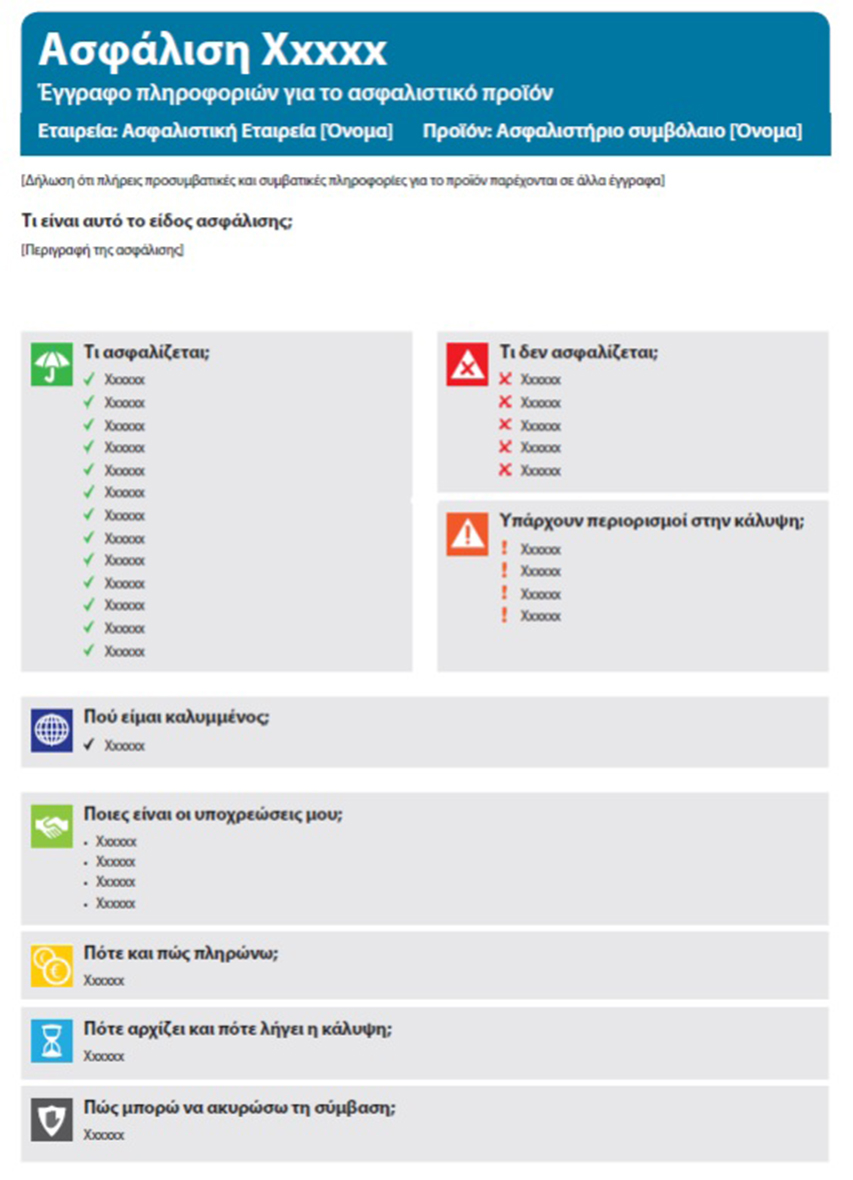

Τι πρέπει λοιπόν να ζητήσει ο καταναλωτής από τον ασφαλιστή του;

Να είναι «πιστοποιημένος». Να αποδείξει δηλαδή τη νομιμότητά του αλλά και τη νομιμότητα του δικτύου διανομής που εκπροσωπεί.

Η οδηγία προβλέπει την αποστολή μιας φόρμας στον καταναλωτή (έγγραφα πληροφοριών προϊόντος – apid), η οποία θα τον ενημερώνει με όσο το δυνατό απλούστερο τρόπο για τις παροχές, τα δικαιώματα και τις υποχρεώσεις του. Στόχος είναι ο καταναλωτής να κατανοεί τα βασικά σημεία του ασφαλιστηρίου συμβολαίου και να μην παραπλανάται ανακαλύπτοντας εκ των υστέρων τις «παγίδες» στα ψιλά γράμματα. Για παράδειγμα η φόρμα περιγράφει σε πράσινο φόντο τις ασφαλιστικές παροχές και σε κόκκινο τις καλύψεις που εξαιρούνται.